はじめに

銀行業務は常に世界経済にとって不可欠な柱であったが、今日のデジタル時代においては、従来の銀行業務モデルだけではもはや顧客の要求に応えることはできません。消費者は、金融サービスへの即時アクセス、シームレスなデジタル体験、高度なセキュリティを期待しています。一方、フィンテック企業やネオバンクは、革新的なテクノロジー主導のソリューションで業界を再定義しつつあります。これに遅れを取らないためには、銀行はデジタルトランスフォーメーション(業務の近代化、先端技術の採用、顧客エンゲージメント戦略の再構築)を進めなければなりません。

このブログでは、銀行業務におけるデジタルトランスフォーメーションのメリット、主要テクノロジー、そして金融機関が将来を見据えて実行可能なステップをご紹介します。

銀行におけるデジタルトランスフォーメーションとは何か?

銀行業務におけるデジタルトランスフォーメーションとは、先進技術を統合して銀行サービスを向上させることを指します。AI、ブロックチェーン、自動化、データ分析などを導入して金融機関を近代化し、デジタル時代における機動性と競争力を高めることが含まれます。

さらに、銀行業務におけるデジタルトランスフォーメーションにより、金融機関はイノベーションを起こし、顧客のニーズを先取りしたパーソナライズされたサービスを提供できるようになります。データ分析を活用することで、銀行は顧客の行動や嗜好に関する貴重な洞察を得ることができ、より効果的に商品やサービスを調整できます。さらに、AIを活用したレコメンデーション システムと自動化は、シームレスでカスタマイズされたバンキング エクスペリエンスの実現をサポートします。最終的に、デジタルトランスフォーメーションは、銀行が急速に進化する金融情勢の中で競争力を維持し、成長と効率化を推進しながら、デジタルに精通した消費者の期待に応えられるようにします。

🔎 クロスボーダー決済におけるブロックチェーンについて詳しく知る

銀行業におけるデジタルトランスフォーメーションの主な推進要因

高まる顧客の期待

顧客は単に満足するだけでなく、シームレスでパーソナライズされたバンキング体験を期待しています。例えば、金融サービス部門では、93%の企業が高度なデジタルバンキング戦略を策定しており、デジタル化への大きなシフトを反映しています。こうした動きは、利便性、スピード、対応力の水準を引き上げ、消費者が銀行に同様のイノベーションを期待するきっかけとなっています。その結果、モバイルバンキング、AIを活用したチャットボット、セルフサービスポータルなどの機能は、オプションではなく、むしろ不可欠なものとなっています。

このようなシフトは、継続的なイノベーションの必要性を浮き彫りにしています。進化する期待に応えられなければ、顧客を失い、市場シェアが低下する可能性があるからです。銀行各社は、顧客の嗜好や行動を理解することを優先し、顧客の心に響くサービスを提供し、ロイヤリティを維持しなければなりません。

テクノロジーの進歩

データ分析やAIのようなテクノロジーの急速な進歩は、銀行業務におけるデジタルトランスフォーメーションの強力な推進力となっています。これらのテクノロジーは業務を合理化し、手作業を減らし、不正検知を強化することで、銀行サービスをより安全で効率的なものにしています。例えば、AIを活用したリスク評価ツールは、銀行が大規模なデータセットをリアルタイムで分析することを可能にし、クレジットスコアリングの精度を向上させ、貸し倒れリスクを低減します。さらに、バックオフィス業務の自動化により、人的ミスを最小限に抑え、取引処理を迅速化できます。

これらのテクノロジーを統合することで、銀行はセキュリティと効率を高めるだけでなく、スケーラビリティとオペレーションの俊敏性を高め、金融業界における長期的な競争力を確保できます。

規制コンプライアンスとセキュリティ

規制当局の監視が強化される中、銀行は、顧客資産のセキュリティを確保しつつ、進化するコンプライアンス要件を遵守するという二重の課題に直面しています。政府や金融規制当局は、詐欺やマネーロンダリングなどの懸念に対処するため、継続的に規制を更新しています。その結果、従来の銀行は、業務を保護し、顧客の信頼を維持するために、高度なセキュリティ対策とコンプライアンス テクノロジーに投資しなければなりません。このようなセキュリティとコンプライアンスへの継続的な取り組みは、顧客を保護するだけでなく、消費者の心にも信頼できる安全な機関として銀行を位置づけることにつながっています。

例えば、Standard Charteredは金融犯罪対策にブロックチェーン技術の活用を模索しています。ブロックチェーンは安全でリアルタイムの情報共有を促進することで、マネーロンダリング防止(AML)やKYC(Know Your Customer)プロセスなどの分野における銀行の取り組みを強化し、セキュリティとコンプライアンス対策を強化できます。

フィンテックとネオバンクの競争

これらの機敏な競合他社は、テクノロジーを活用し、ハイテクに精通した顧客層にアピールする、コスト効率が高く、ユーザーフレンドリーなデジタル バンキング ソリューションを提供しています。シームレスなモバイル体験、低手数料、即日融資やファイナンシャル プランニング ツールなどの革新的なサービスを提供することで、これらの新しいプレーヤーは従来の銀行から顧客を引き寄せています。既存の金融機関は、顧客の維持と獲得のために、迅速に近代化し、デジタルトランスフォーメーションを取り入れる必要性に迫られています。従来の銀行にとって、これは自社の技術インフラをアップグレードするだけでなく、新サービスの開発を促し、顧客とのエンゲージメントを高めるイノベーション文化を醸成することを意味します。

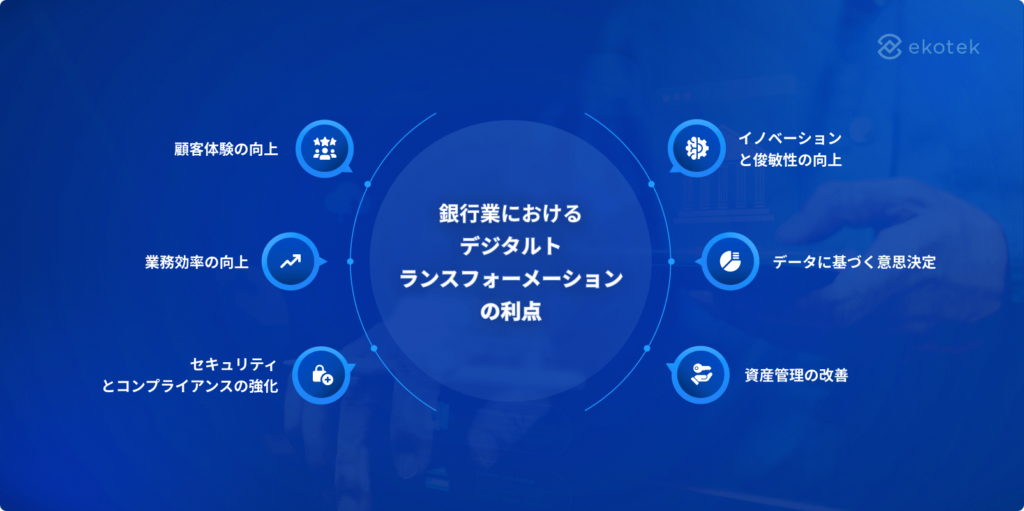

銀行業におけるデジタルトランスフォーメーションの利点

銀行業務におけるデジタルトランスフォーメーションは、顧客満足度と業務効率の両方を総合的に向上させる数多くのメリットをもたらします。

- 顧客体験の向上:デジタル バンキング ソリューションは、迅速な取引、シームレスなデジタル オンボーディング プロセス、銀行サービスへの24時間アクセスを促進することにより、顧客の利便性を大幅に向上させます。顧客は自分のスケジュールに合わせて財務を管理でき、満足度の向上につながります。

- 業務効率の向上:自動化を導入することで、手作業によるプロセスの必要性が減り、運用コストの削減と生産性の向上につながります。文書処理やローン承認などのタスクは、AI主導の自動化によってより迅速かつ正確に完了でき、従業員はより価値の高い業務に集中できます。

- セキュリティとコンプライアンスの強化:サイバーセキュリティの脅威が高まる中、デジタルトランスフォーメーションは銀行に高度なセキュリティ対策を提供します。AIを活用した不正検知システム、生体認証、ブロックチェーン技術による透明性が金融犯罪に対する防御を強化し、顧客資産を確実に保護します。

- イノベーションと俊敏性の向上:クラウドベースおよびAPI主導のソリューションにより、金融機関は市場の需要に迅速に対応できるようになります。迅速な適応を促進するこれらのテクノロジーにより、銀行は新サービスを効率的に導入し、より広範な顧客層へのリーチを拡大することが可能になり、継続的なイノベーションの文化が育まれます。

- データに基づく意思決定:リアルタイムの分析により、顧客の行動や市場動向に関する貴重な洞察が得られます。これらの洞察により、銀行は金融商品をパーソナライズし、リスク管理戦略を強化し、ビジネスの成長と競争上の優位性を促進する情報に基づいた意思決定を行うことができます。

- 資産管理の改善:デジタルトランスフォーメーションは、資産を効率的に追跡・管理する能力を強化する。より優れたポートフォリオ パフォーマンス分析のためのツールを提供することで、銀行は資産管理に伴うリスクを最小限に抑え、最終的に財務の安定化につなげることができます。

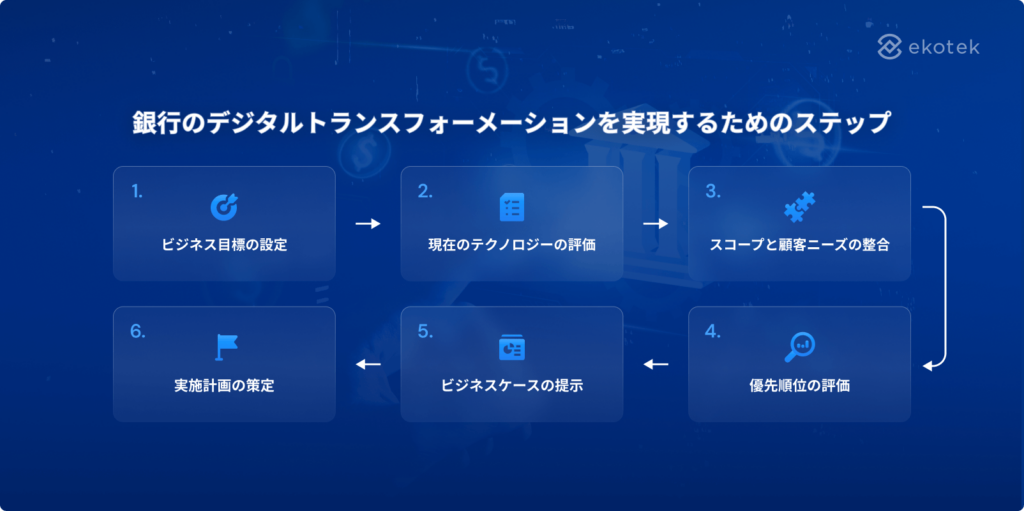

銀行のデジタルトランスフォーメーションを実現するためのステップ

ビジネス目標の設定

デジタルトランスフォーメーションの第一歩は、銀行の長期ビジョンに沿った明確なビジネス目標を定義することです。金融機関は、顧客体験の向上、セキュリティの強化、運用コストの削減、自動化の推進など、具体的な目標を明確にする必要があります。測定可能な目標を設定することで、トランスフォーメーションへの取り組みに集中し、具体的な成果を出すことができます。

現在のテクノロジーの評価

銀行は既存のテクノロジー インフラを評価し、ギャップや非効率性を特定する必要があります。これには、コア バンキング システム、サイバーセキュリティ フレームワーク、データ管理機能の評価も含まれます。レガシー システムには拡張性や統合機能が欠けていることが多いため、既存のソリューションをアップグレードするか、クラウドベースのプラットフォームを採用するか、新たなフィンテック パートナーシップに投資するかを決定することが不可欠となります。

スコープと顧客ニーズの整合

変革を成功させる戦略は、顧客中心でなければなりません。銀行は、顧客の行動、嗜好、ペインポイントを分析し、デジタル ソリューションが現実の銀行業務の課題に対応できるようにする必要があります。データ分析を活用することで、銀行はサービスをパーソナライズし、ユーザー体験を合理化し、顧客の進化するニーズに応える革新的な商品を導入できます。

優先順位の評価

デジタルトランスフォーメーションは多段階の旅であるため、銀行はそのインパクト、実現可能性、投資収益率(ROI)に基づいてイニシアティブに優先順位をつける必要があります。すべてのテクノロジーを同時に導入する必要はなく、AIを活用した不正検知を優先する銀行もあれば、クラウド移行に注力する銀行もあるでしょう。明確なロードマップは、金融機関が業務の中断を最小限に抑えながら段階的に変更を実施するのに役立ちます。

ビジネスケースの提示

利害関係者の賛同を得るために、銀行はデジタルトランスフォーメーション イニシアチブの期待されるメリット、コスト、リスク、導入スケジュールを概説する説得力のあるビジネスケースを作成する必要があります。十分に準備されたビジネスケースには、以下が含まれます:

- 明確な問題提起と解決策の提案

- コスト削減と収益増加の可能性を含む財務予測

- リスク評価と軽減戦略

- 業界ベンチマークを強調するための競合分析

ビジネスケースを効果的に提示することで、銀行は資金を確保し、変革戦略を進めるための経営陣の承認を得ることができます。

実施計画の策定

承認が得られたら、銀行は、潜在的な課題に対処し、円滑な移行を確保するための詳細な実施計画を作成する必要があります。主な検討事項は以下の通り:

- データ移行戦略:データセキュリティとコンプライアンスを確保しながら、レガシーシステムから最新のインフラへ移行します。

- 社内開発とアウトソーシングの比較:銀行は、デジタルソリューションを社内で構築するか、ソフトウェアベンダーと協業して迅速な展開を図るかを決定しなければなりません。

- 既存システムとの統合:新しいテクノロジーをコアバンキング プラットフォームとシームレスに統合し、サービスの中断を回避します。

- 変更管理と従業員トレーニング:新しいワークフローやデジタルツールに対応できるよう、体系的なトレーニングプログラムを実施します。従業員は、新しいワークフローやデジタルツールに対応できるよう、体系的なトレーニングプログラムを実施します。

銀行業におけるデジタルトランスフォーメーションの成功事例

JPMorgan Chase

JPMorgan Chaseは、業務効率と顧客サービスの両方を強化するためにAIを統合する最前線にいます。同行の戦略的AIイニシアチブは、大きな進歩につながってます:

- AIによる不正検知:JPMorgan Chaseは不正行為の検知能力を強化し、取引をリアルタイムで分析して不正行為を特定・防止できるようにしました。このプロアクティブなアプローチにより、不正関連の損失が大幅に削減されました。

- 従業員の生産性を高める大規模言語モデル(LLM): 同行はLLMを導入し、30万人以上の従業員が積極的に活用しています。コールセンターでは、AIが顧客からの問い合わせに迅速に対応し、効率性と正確性を高めています。さらに、AIは法的文書の分析を支援し、複雑なプロセスを合理化し、手作業の負担を軽減します。

- AWSとのクラウド連携:Amazon Web Services(AWS)との提携により、JPMorgan Chaseは膨大なデータ処理にAIツールを活用し、セキュリティとスケーラビリティの両方を向上さ せます。この協業は、競争力を維持するために最先端技術を採用するという銀行のコミットメントを強調しています。

BBVA

BBVAは、業務を合理化し、従業員の効率を高めるためにジェネレーティブAIを採用するリーダーとして登場しました:

- デジタル アシスタントの展開:同行は約3,300のAIライセンスを配布し、3,000人のデジタル アシスタントを生み出しました。これらのAIを活用したツールは、不正検知やEメール管理など様々な業務を自動化し、行員はより戦略的な業務に集中できます。

- 従業員の研修とエンパワーメント:BBVAは、デジタル アシスタントを開発・活用するための人材育成に投資し、イノベーションの文化を醸成しています。このアプローチは効率を高めるだけでなく、AIへのアクセスを民主化し、あらゆるレベルの従業員が銀行のデジタルトランスフォーメーションの旅に貢献できるようにします。

HSBC

HSBCはブロックチェーン技術を活用してクロスボーダー決済を強化し、取引スピード、セキュリティ、透明性を向上させています。この変革は、同行の国際貿易金融と送金サービスの近代化において極めて重要な役割を担っています。

- ブロックチェーンによる決済:HSBCは、外国為替取引にブロックチェーンを利用した最初の大手銀行のひとつです。同行はFX Everywhereプラットフォームを通じて、2500億ドル以上に相当する300万件以上の取引の処理に成功しました。これにより、クロスボーダー決済にかかる時間とコストが大幅に削減されました。

- 貿易金融の変革:銀行はWe.tradeやContourといったプラットフォームと提携し、より迅速で安全な貿易金融取引を可能にしています。ブロックチェーンを活用することで、膨大な書類作成や仲介業者が不要になり、処理時間が数日から数時間に短縮されます。

- デジタル資産のカストディとトークン化:HSBCは、機関投資家がトークン化された資産を安全に管理・取引できるようにします。デジタル資産 カストディ ソリューションを模索しており、ブロックチェーン イノベーションへの取り組みをさらに強化しています。

今すぐバンキング変革の旅を始めよう

デジタル変革はもはや選択肢ではなく、銀行が競争力を維持するための必須要件です。近代化を怠った金融機関は、フィンテック企業やデジタルネイティブな競合に市場シェアを奪われるリスクがあります。

エコテックは、銀行・小売・教育など幅広い業界において、デジタル変革(DX)の成功をサポートしています。DXコンサルティング、プロダクト開発、継続的なメンテナンスを提供し、最新技術のスムーズな導入を実現します。高度なテクノロジーの専門知識、成功実績、ビジネスニーズに応じた迅速なスケールアップ能力を兼ね備えたエコテックは、金融機関の未来を支える信頼できるパートナーです。